di Claudia Pepe

In questo anno bisestile, dopo i gravissimi incendi boschivi in Australia, l’omicidio del generale iraniano Qasem Soleimani per mano statunitense, che ci ha fatto temere la terza guerra mondiale è stato il turno di alcune sciagure naturali, tra cui le violente piogge su Jakarta (Indonesia) e l’eruzione del vulcano Taal nelle Filippine. Poi è arrivato il Covid19, con cui stiamo combattendo le ultime battaglie. Insomma, teniamo duro, ancora qualche mese, poi passeremo ad un nuovo splendido anno.

Ricordiamoci di essere prudenti e pazienti, in fondo ci eravamo abituati a stare nella nostra comfort zone e a sperare di ritornare presto alla nostra vita di tutti i giorni.

Ci stiamo tornando, un po’ abbozzati da doveri, scelte e bollette da pagare, ma con forza, coraggio e determinazione ce la faremo a non andare in default!

Oggi parleremo di quello che sta accadendo nel mondo bancario, dei privati, delle PMI (piccole e medie imprese) e delle grandi imprese italiane, in seguito all’adeguamento con gli standard europei in materia di “sicurezza del credito”, ovvero di come viene dichiarato il cosiddetto “default”.

Partiamo dalla definizione del termine default, in economia, individua l’incapacità patrimoniale di un debitore di soddisfare le proprie obbligazioni o i propri impegni bancari, in materia di prestiti o leasing.

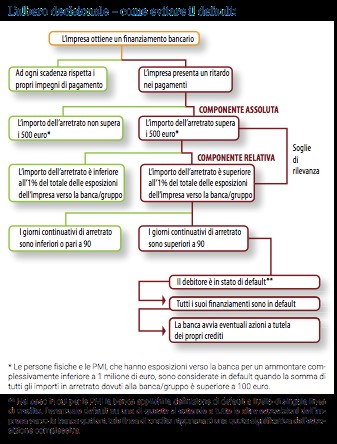

Allo stato attuale, per essere considerato a rischio Il debitore deve essere in arretrato da oltre 90 giorni su un’esposizione rilevante, con una soglia che deve superare il 5% dell’intera esposizione bancaria (calcolato su base giornaliera). Il default su una singola esposizione comporta l’estensione a tutte le altre esposizioni in essere presso lo stesso istituto. Tra le altre cose, è a discrezione della banca il collegamento tra persone e società connesse tra loro.

Con l’entrata in vigore delle nuove normative sul default bancario, prevista entro il 1° Gennaio 2021, la soglia di rilevanza sarà considerata superata con un debito di 90 giorni (calcolabili a partire dal giorno successivo della rata “saltata”) ed un importo pari a € 100 per privati e PMI e di € 500 per le grandi imprese. Non sarà più ammissibile usare altre linee di credito per saldare la posizione e soprattutto, l’istituto dovrà censire le connessioni, economiche e giuridiche, tra i propri clienti, in modo da identificare i casi in cui il default di un’impresa potrà ripercuotersi negativamente sulla capacità di rimborso di un altro cliente ad essa connesso (il cd effetto contagio).

Ma c’è anche qualche buona notizia…

Secondo la nuova regolamentazione, per uscire dal default, devono trascorrere almeno tre mesi dal momento in cui non sussistono più le condizioni per classificare l’impresa in default. Durante tale periodo, la banca valuta il comportamento e la situazione finanziaria dell’impresa e, trascorsi i tre mesi, può riclassificare l’impresa in uno stato di non default qualora ritenga che il miglioramento della qualità creditizia di quest’ultima sia effettivo e permanente.

Secondo la regola generale, l’eventuale default di una esposizione influenza tutte le altre, ovvero che se non pago la rata del mutuo e mi viene dichiarato il default, avrò lo stesso effetto anche sulla rata della macchina che sto pagando puntualmente.

Tuttavia, nel caso di PMI, con un’esposizione complessiva inferiore a 1 milione di euro nei confronti della banca, il default su una singola esposizione non necessariamente determina l’automatico default su tutte le altre esposizioni dell’impresa verso il medesimo intermediario finanziario.

Per queste tipologie di imprese, la banca può, infatti, decidere di applicare la definizione di default a livello di singola linea di credito. In questo caso, il default di una singola esposizione non si estenderebbe automaticamente a tutte le altre esposizioni che l’impresa ha nei confronti della stessa banca (a meno che l’arretrato su tale esposizione rappresenti una parte significativa del complesso delle esposizioni del debitore verso lo stesso istituto).

Segue uno schema riassuntivo:

In conclusione, è importante sapere a cosa stiamo andando incontro, per seguire una retta via e provvedere alla tutela nostra, dei nostri risparmi, dei nostri investimenti e del nostro futuro.

Fonti: ABI, BIS.